Nous avons tous eu l’occasion de constater qu'un logement de caractéristiques données (surface, qualité de construction, etc.) n’a absolument pas le même prix à la vente comme à la location, suivant la ville où il se situe. En effet 100 000€ d’immobilier ne représentent pas la même chose à Dunkerque et à Paris, car le PIB et le revenu par ménage ne sont absolument pas comparables. De même, dans ces deux villes vous ne louez pas la même chose pour un loyer de 1 000€ par mois. On sent donc bien la nécessité d’exprimer les prix par autre chose que des euros !

L’autre problème c’est l’inflation qui rend difficile la comparaison des prix observés à des dates espacées de plusieurs années. L’inflation est ce qui caractérise une modification dans le temps des prix entre des biens ou services considérés deux à deux. Et comme pour la position géographique d’un type de bien, la position temporelle fait qu’avec 10 000€ on n’achète pas la même quantité d’immobilier en 2015 qu’en 1989.

Pour les deux raisons que nous venons de voir, il est intéressant d’exprimer la valeur d’un bien immobilier par le ratio Prix/Loyer (prix de vente d’un mètre carré divisé par son loyer). Le loyer est un service que vous payez pour être logé. Il est donc très représentatif du prix que le marché peut ou est prêt à payer pour ce service, que vous soyez à Shanghai, à Paris, à Dunkerque, ou encore, en 1950 ou en 2015. Le ratio Prix/Loyer d’un bien immobilier donne une information beaucoup plus pertinente qu’un prix au m2.

Enfin, le Rendement Locatif Brut (RLB) est inversement proportionnel au ratio Prix/Loyer. En effet, si votre investissement est de 1,07.P (Prix d’achat + 7% de frais de notaire) et qu’il vous rapporte un revenu brut de 12.L (12 loyers par an), on calcule un Rendement Locatif Brut en % de 1200.L/1,07.P >> RLB=(1200/1,07)/R avec R le ratio Prix/Loyer. Pour donner un exemple, un logement vendu 230 loyers (prix moyen en France mars 2015) offre un Rendement Locatif Brut de (1200/1,07)/230=4,87%.

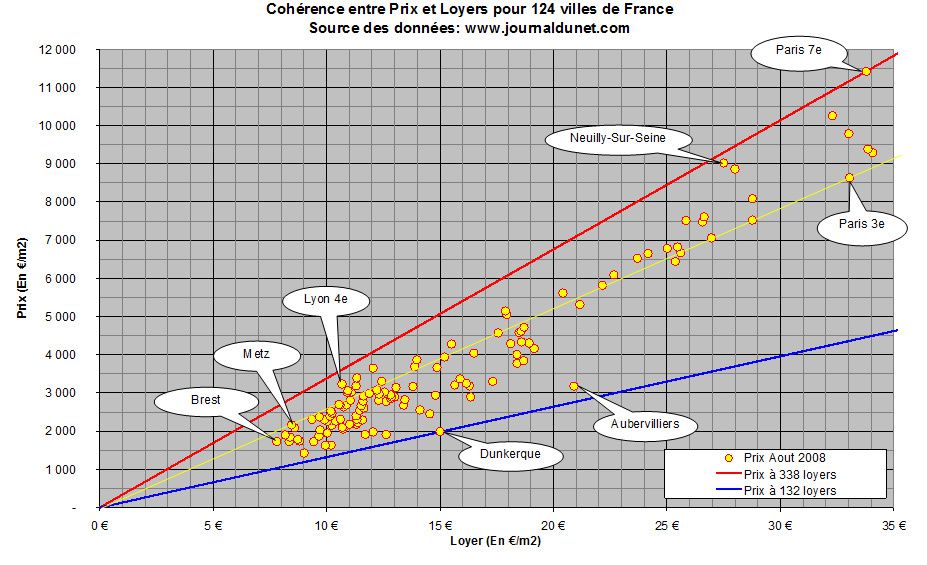

Le graphique suivant donne une cartographie des prix (août 2008) pour un échantillon de 124 villes de France.

Ce graphique montre très clairement qu’il y a une forte corrélation entre les prix et les loyers. Les ratios Prix/Loyer observés pour cet échantillon de 124 villes sont compris entre 132 loyers (Dunkerque) et 338 loyers (Paris 7e). Tous les points alignés sur une même droite passant par l’origine (0,0), correspondent à des villes qui offrent des ratios Prix/Loyer identiques. Il est important de comprendre que deux villes peuvent parfaitement présenter le même ratio Prix/Loyer tout en ayant des prix moyens à la vente totalement différents. C’est le cas pour Metz et Paris 3e : elles offrent toutes les deux un ratio Prix/Loyer moyen de 261 loyers, mais les prix de vente au m2 sont dans un rapport 4 ! Cela signifie que Paris 3e et la ville de Metz offrent en moyenne des rendements locatifs du même ordre de grandeur, alors que les prix n’ont absolument rien à voir.

Le graphique que vous allez découvrir ci-après donne le ratio Prix/Loyer en fonction du prix à la location, toujours pour notre échantillon de 124 villes.

On constate une importante hausse du ratio Prix/Loyer pour les logements qui se louent à des prix relativement élevés : on observe un écart de 45% sur la moyenne. Bizarrement, tout se passe comme si les gens achetaient sans compter lorsqu’ils ont les moyens de mettre un prix élevé dans l’achat de leur logement. Donc visiblement la bulle sur les prix est d’autant plus excessive que le prix à la location est élevé. Cela signifie également que les logements très chers se louent à des prix relativement bas en comparaison de la valeur des actifs. En conséquence, ils offrent de très faibles rendements locatifs.

Le ratio Prix/Loyer est donc un très bon indicateur de l'évolution du marché de l'immobilier. Il mesure l’inflation des prix à la vente par rapport aux loyers. Le loyer constitue notre monnaie de référence, comme l’euro l’est pour nos achats de tous les jours. Plus ce ratio est bas plus le marché de l'immobilier se porte bien. Par contre, une augmentation rapide du ratio Prix/Loyer peut être précurseur d'une bulle immobilière.

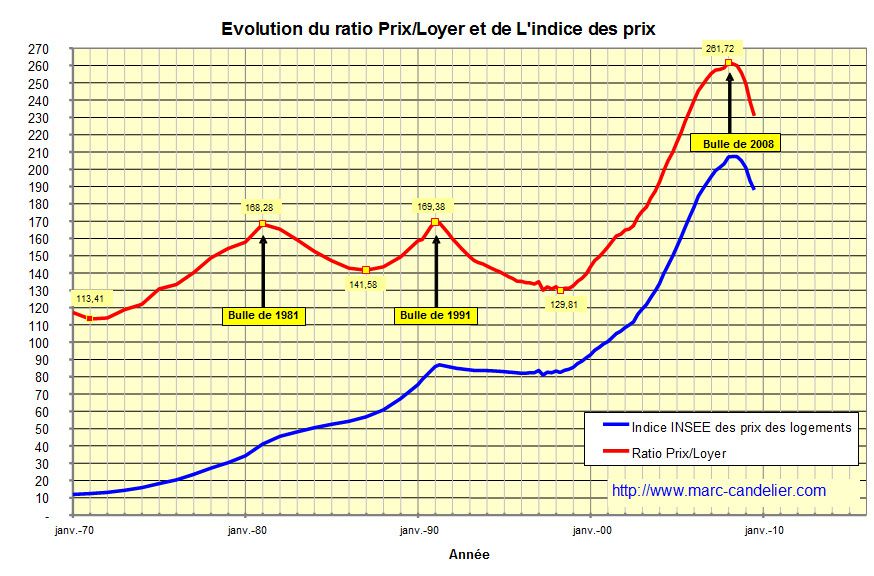

Le graphique ci-dessous montre, sur une période de 45 ans, l’évolution de l’indice des prix (courbe bleue) et celui du ratio Prix/Loyer (courbe rouge). L'indicedes prix ne met absolument pas en évidence les bulles de 1981 et de 1991. Tout au plus on constate une légère baisse des prix après 1991, mais rien de plus. En fait c’est l’inflation qui masque la baisse des prix. Par contre, la bulle de 2008 est très visible, car nous avons peu d’inflation sur cette période. L’autre courbe, de couleur rouge, montre l’évolution du ratio Prix/Loyer. Les prix à la vente sont ici déflatés par rapport aux prix des loyers. Le graphique révèle sans problème les bulles de 1981, de 1991 et bien évidemment celle de 2008.

Pour les jeunes qui n’ont pas connu les années 70-80. Il faut savoir qu’à cette époque l’inflation était de l’ordre de 10 à 12% par an et que votre salaire était automatiquement compensé de l’inflation tous les 2 ou 3 mois. De plus vous aviez sans problème une augmentation personnelle de l’ordre de 5 à 10% par an (10% sans problème pour un cadre en région Parisienne). Votre salaire augmentait donc facilement de 15 à 20% par an ! Pour acheter un logement, en 1981 les taux d’emprunt étaient de l’ordre de 15% et il fallait un apport personnel minimum de 20%. En général, les prêts ne dépassaient pas une durée de 15 ans. Pour bien montrer l’effet de l’inflation, lorsque vous regardez la courbe bleue vous remarquez qu’entre 1981 et 1991 les prix ont augmenté de plus de 2 fois, alors que le ratio Prix/Loyer n’a pratiquement pas bougé entre ces deux dates. Tout cela pour dire que si les salaires augmentaient très vite, les prix et les loyers augmentaient au même rythme. En fait nous n’étions pas plus riches alors que les prix à la vente avaient plus que doubler. Par contre, les conditions étaient particulièrement favorables aux primo-accédants qui achetaient avec un faible apport personnel car, malgré des taux d'emprunt à 15%, l’effet de levier était très élevé.

Je pense que vous avez compris qu’il n’est possible de juger du prix d’un logement que si vous connaissez sa valeur locative. Seul le ratio Prix/Loyer permet réellement de se faire une idée du prix. Un logement vendu 500 000€ mais offrant un ratio Prix/Loyer de 130 n’est pas cher en comparaison d’un studio vendu 100 000€ mais qui offre un ratio Prix/Loyer de 350, car le rendement locatif du studio est très bas. Le ratio Prix/Loyer est un indicateur synthétique comparable au ratio Prix/Dividende utilisé sur le marché des actions. Il permet de déterminer s'il y a surévaluation ou sous-évaluation des prix.

Pour terminer cet article je vous recommande le site www.lacoteimmo.com qui donne les prix à la vente et à la location pour votre ville. Il est même capable d'estimer le prix d'un logement à partir de son adresse et de sa description (c'est gratuit).

Voir également

/image%2F0933600%2F20150326%2Fob_cf2566_cartographie-prix-loyer-mars-2015.jpg)

Immobilier: Evolution des prix et des loyers depuis 7 ans - Blog de Marc Candelier

J'ai la chance d'avoir conserver des données sur les prix à la vente et à la location pour 124 villes de France. Ces données correspondent au mois d'août 2008. J'ai donc cherché à analyser, ...

http://www.marc-candelier.com/2015/03/immobilier-evolution-des-prix-et-des-loyers-depuis-7-ans.html

Si à Dunkerque le PIB par habitant est plus faible qu'à Paris, le bonheur par habitant semble très élevé !

Le carnaval de Dunkerque

/image%2F0933600%2F20150323%2Fob_44bbf6_capture.JPG)

">

">