Un petit clic sur l'image donne accès à un document imprimable.

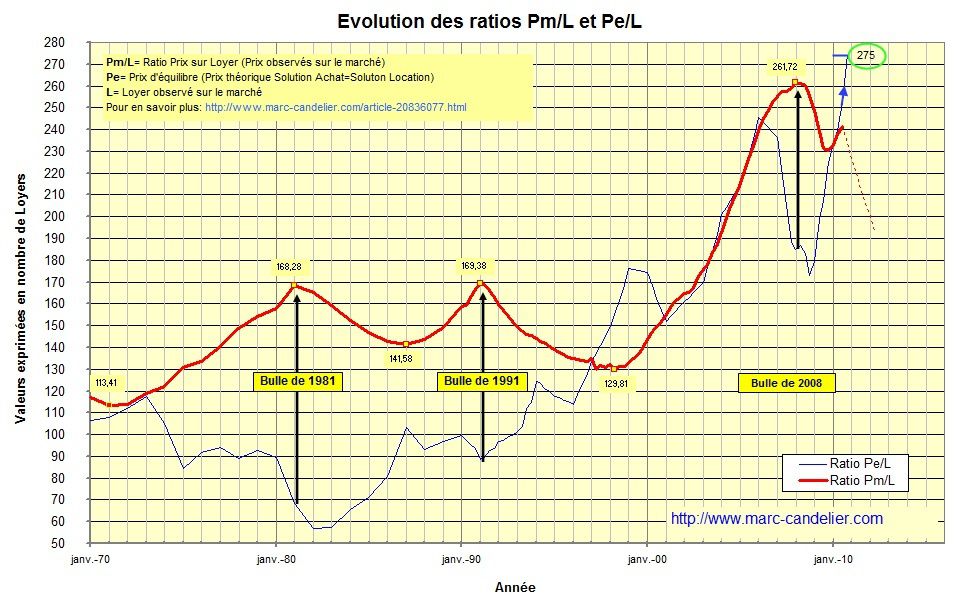

Le graphique ci-dessus vous donne, sur une période de plus de 40 ans, l'évolution du ratio Prix/Loyer moyen des logements anciens pour la France

métropolitaine. L'indicateur est calculé à partir de données élaborées par l'INSEE:

Indice trimestriel des prix des

logements anciens - France métropolitaine - Ensemble - Indice CVS (Base 100 au 4ème trimestre 2000).

Indice des prix à la

consommation - IPC - Ensemble des ménages - France métropolitaine - par fonction de consommation - Loyers des résidences principales

Les chiffres de l'INSEE sont fiables mais connus avec un retard de 3 à 6 mois. Pour

avoir un repère, j'ai prolongé la courbe (trait en pointillé rouge) sur la base d'une baisse des prix de 10% par an et une hausse des loyers de 2% par

an.

Ce graphique est mis à jour tous les 3 mois, dès que les chiffres de l'INSEE sont disponibles.

Définitions

Pm/L correspond au ratio prix moyen à la vente sur prix moyen à la location. Il s'agit ici de prix observés sur le

marché.

Pe/L correspond à un prix théorique calculé à partir des fondamentaux économiques, notamment

les taux d'emprunt. C’est le prix d’équilibre Solution Achat = Solution Location.

L correspond au prix moyen à la location observé sur le marché.

Deux mots sur le prix d'équilibre Pe/L

Pe/L est calculé à partir des fondamentaux économiques, notamment les taux d'emprunt. Il donne un prix d'arbitrage

Solution Achat = Solution Location. Mais attention, ce prix d’arbitrage ne tient absolument pas compte de la plus-value ou moins-value que vous allez avoir lors de la revente. Il est

calculé sur la base d’un marché équilibré : La hausse des prix se faisant au même rythme que celle des loyers (Pm/L est constant dans le temps). Donc, en dehors de toute spéculation, à la hausse comme à la baisse, Pe/L est le prix d’arbitrage qui permet d’obtenir un

rendement locatif égal à celui d’un placement sans risque. Il faut avoir à l’esprit que ce prix

d’arbitrage n’est valable que pour une résidence principale. En effet, dans le cas d’un investissement locatif (j’achète pour louer) on calcule un prix d'arbitrage Pe/L au minimum 25% plus bas

que celui d'une résidence principale: les frais sont largement plus élevés (2 loyers par an pour une résidence principale et > 4,5 loyers par an pour un investissement locatif).

Pour en savoir plus sur le calcul de Pe/L et Pm/L >> Estimation d'un actif immobilier

Voir également >> La valeur d’un logement par le

ratio Prix-Loyer

Analyse des derniers chiffres de l’INSEE

Les taux d'emprunt n'ont jamais été aussi bas et bien évidemment le prix d'équilibre Pe/L est au niveau incroyable de 275 loyers ! Le prix moyen du marché étant autour de 240 loyers, tout le monde veut acheter de l'immobilier en pensant, bien évidemment, faire une bonne affaire. Ces acheteurs ont raison, car il faut très vite acheter avant que les prix baissent taux remontent !

Sur un an, les prix ont augmenté en moyenne de 6%. Sur le 2ème trimestre 2010 on enregistre une hausse de 1,68% (soit une pente de +6.9% par an). Sur la même

période les loyers ont progressé de 1.4% sur un an et de 0.28% sur le 2ème trimestre 2010. Par rapport au point le plus haut (1/1/2008), le Ratio Prix / Loyer présente une baisse

de 8.3%.

La baisse des taux d'emprunt de ces derniers mois a pour effet de remonter le prix d'équilibre. Le ratio Prix/Loyer est

maintenant très inférieur au prix d'équilibre. Cela signifie que la solution achat redevient gagnante par rapport à la solution location (si, bien évidemment, on ne tient pas compte de

la perte de capital due à la baisse des prix). Mais attention, les taux d'emprunt ne peuvent forcément que remonter lorsqu'ils sont très bas comme en ce moment. Il est très

important d'avoir conscience de la forte sensibilité des prix de l'immobilier aux variations des taux d'intérêt, voir cet article Peut-on arrêter la chute des prix en baissant les taux d’emprunt ? ainsi que les prévisions de taux de Meilleurtaux.com

Pour mieux comprendre le marché immobilier Faut-il acheter pour se loger ? (1)

Analyse du graphique (Rappel)

Sur les 40 dernières années, on observe une période de forte spéculation qui a duré 26 ans (1970 à 1996). Pendant toute cette période, le ratio Pe/L est largement inférieur à Pm/L. Seule la

hausse des prix permettait de rentabiliser un achat immobilier. Cette période est marquée par deux bulles. La première bulle éclate en 1981 alors que les prix étaient en moyenne de 168 loyers.

Elle a été suivie d'une baisse de 16%. La bulle suivante a eu lieu en 1991 et a atteint une amplitude de 169 loyers. La baisse qui a suivi a amené les prix autour 130 loyers (-23%).

La période 1996 à 2005 est caractérisée par une très forte hausse des prix qui a comme origine la très forte baisse des taux d'intérêt. Pendant pratiquement 10 ans les prix de l'immobilier ont

été parfaitement cohérents avec les taux d'emprunt pratiqués sur le marché (Pm/L≈Pe/L). D'une année sur l'autre les prix étaient plus élevés mais la baisse des taux compensait assez bien la

hausse des prix. Tout le monde était heureux: les vendeurs devenaient riches et les acheteurs allaient s'enrichir. A la fin de l'année 2005 le ratio Prix/Loyer était de 240, alors qu'il était de

130 au début de l'année 1997. La hausse de 85% de ce ratio montre très clairement que pendant toute cette période les loyers ont nettement moins progressé que les prix.

A partir de début 2006 les choses changent, car les taux ont commencé à remonter. En moins de trois ans ils ont été multipliés par 1,47 (soit 47% de hausse). Pour donner un ordre de grandeur, en

2005 les taux étaient de 3,4% alors qu'en octobre 2008 ils étaient autour de 5%. Cette hausse des taux de 147 points semble bien peu de chose, mais en fait elle a eu pour conséquence d'augmenter

le loyer de l'argent de 47%.

Le coût du crédit devenant plus élevé, les prix auraient dû logiquement descendre. Malheureusement, pendant que les taux remontaient, les prix ont poursuivi leur ascension pour atteindre début 2008 un ratio Prix/Loyer de 262. C'est donc à partir de début 2006 que l'on pouvait réellement parler de bulle. Aujourd'hui les prix du marché sont complètement à côté de la plaque, notamment par rapport à l'évolution, sur la même période, de notre PIB et du pouvoir d'achat des Français.

Fin 2005, la croissance des prix de l'immobilier était proche de 15% et la hausse des prix nourrissait la hausse: la certitude que ce que j'achète aujourd'hui vaudra bien plus demain. L'acte

d'achat dépendait uniquement d'un phénomène de psychologie de masse et non pas de l'analyse financière fondamentale. Il faut bien comprendre que cette croissance des prix (15% par an en 2006)

permettait à un acheteur d'avoir un délai de retour sur investissement (ROI) inférieur à un an ! C'est-à-dire qu'au-delà d'un an il avait un équivalent loyer inférieur à celui de la solution

location.

Bien évidemment cela ne pouvait pas durer. La hausse des taux ainsi que celle des matières premières ont entamé le pouvoir d'achat des acheteurs. L'affaire des subprimes nous a fait

prendre conscience que nous étions au bout de quelque chose. Et maintenant la crise économique inquiète les gens. Ils ont peur de l'avenir. Tous ces problèmes ont la même cause racine : les excès

de liquidité monétaire pratiqués ces dernières années. La masse monétaire mise en circulation a progressé trop vite par rapport à la croissance de notre PIB. Les taux d'intérêts ont été trop bas

et pendant trop longtemps.

Au plus haut de la bulle, les prix rapportés au PIB par ménage présentaient une surestimation de 80%. Pour retrouver un marché cohérent avec les fondamentaux économiques, le ratio Prix/Loyer doit

baisser de 45%. Les prix devraient donc descendre autour de 143 Loyers, ce qui correspond à un rendement brut de 12/(143 x 107%)=7,84% (avec 143 x 107%= capital investi, en

comptant 7% de frais de notaire). Ne pas oublier qu'en 1998 les prix étaient en moyenne autour de 130 loyers, et permettaient donc d'obtenir un rendement

brut de 8,4%.

">

">