Article

précédent Faut-il acheter pour se loger ? (1)

Loyer payé par un propriétaire occupant

On comprend donc bien qu’un propriétaire occupant paye un équivalent loyer. Le problème étant posé, je vous propose de calculer ce loyer en fonction du taux de croissance des prix de

l’immobilier. Pour cet exercice je choisis volontairement de réaliser les calculs pour un investissement d’une durée de 7 ans : c’est la durée moyenne d’occupation d’un logement en

France.

Pour éviter toute ambiguïté, il est utile de préciser que la croissance des prix de l’immobilier

correspond à l’inflation observée sur le prix des logements, sur une période d'un an. Elle s’exprime en % de la valeur observée au début de

l’année considérée.

Pour construire la courbe que vous allez découvrir ci-après, j’ai utilisé le simulateur accessible

à l’adresse : Simulateur Achat-Location version 8.1

Pour réaliser les simulations, j’ai retenu un paramétrage représentatif de notre marché

immobilier (août 2008):

-

Loyer de départ de 1000€ hors charge (L0)

-

Prix d’achat du logement 262000€ (Ratio prix/loyer de 262)

-

Croissance des loyers 2.9% par an (Pour 2008 on s’oriente plutôt vers 2%)

-

Croissance des prix variable entre -10% et +10% par an

-

Taux de Placement du capital 4,5% net

-

Frais de notaire 7%

-

Frais d’agence 5% (à la revente)

-

Durée de l’emprunt 20 ans

-

Taux d’emprunt de 5.05% + 0.4% d’assurance

-

Apport personnel de 10% avec des mensualités de 1.7L0 (Cas du Primo-accédant)

-

Taxe foncière égale à un loyer (1000€ au départ)

-

Frais d’entretien et de réparation représentant de l’ordre d’un loyer par an (1000€ au départ)

-

Durée d’investissement de 7 ans (revente au bout de 7 ans)

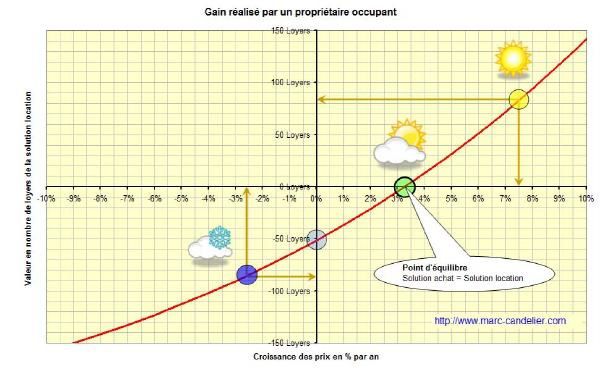

Analyse du graphique

Le point d’équilibre entre les deux solutions achat et location correspond au point vert placé sur la courbe. Pour une

croissance des prix de 3.20% par an le propriétaire occupant a un équivalent loyer égal à celui de la solution location. On ne gagne rien à être propriétaire et on ne perd rien à être locataire.

Mais on est malgré tout chez soi !

Pour information, à la date de la revente, et pour une croissance de 3.20% par an, le simulateur donne la situation

suivante:

· Loyer de la solution location=1222€, soit une augmentation de 22% sur 7

ans ;

· Equivalent loyer de la solution achat=1222€, soit 1 loyer ;

· Valeur du logement=326165€ (267 loyers) ;

· Capital restant dû à la banque=192410€ (158 loyers) ;

· Investissement total=189432 (155 loyers) ;

· Patrimoine solution achat=Patrimoine solution location=117450€ (96 loyers).

Pour une croissance des prix supérieure à 3.20%, le propriétaire occupant paye un équivalent loyer inférieur à 1 loyer. Et

avec une croissance de 7.5% (point jaune), soit une hausse de 66% sur 7 ans, il est même logé gratuitement (équivalent loyer = 0).

Par contre, avec une baisse des prix de 2.7% par an (point bleu), soit une baisse de 17.5% sur 7 ans, il doublera son loyer

par rapport à la solution location.

Bien évidemment lorsque la solution achat fait perdre de l’argent, la solution location en gagne. C’est ainsi qu’avec une baisse des prix de 2.7% par an, la solution location permet d’être logé

gratuitement. Bien entendu ce raisonnement n'est valable que si vous avez la réelle intention d’acheter un jour.

Autre point particulier, lorsque les prix restent stables pendant 7 ans (point bleu clair) notre propriétaire occupant paye un

équivalent loyer 60% plus élevé que celui de la solution location.

Ecart de patrimoine entre solution achat et solution location

Bien entendu l’écart de loyer avec la solution location constitue un gain ou une perte qui cumulée sur la durée de

l’investissement représente un écart de patrimoine entre les deux solutions achat et location. Le graphique suivant donne cet écart en fonction de la croissance annuelle des prix.

Pour une croissance des prix de 7,5% par an (point jaune), le graphique montre que le propriétaire occupant réalisera un gain

équivalent à 85 loyers par rapport à la solution location. Alors que pour une baisse des prix de seulement 2.7% par an, il subira une perte équivalente à 85 loyers.

Le graphique montre également que si les prix restent stables pendant 7 ans, celui qui achète aujourd’hui risque de perdre

l’équivalent de 50 loyers.

On comprend mieux pourquoi la Fédération nationale des agents immobiliers (Fnaim) refuse toujours de parler de baisse des

prix. Et ce alors que les acteurs du secteur sont de plus en plus nombreux à envisager une baisse allant de 10 à 15% sur 2 ans (Voir cet article La Fnaim ne voit toujours pas de baisse des prix dans l'ancien ).

Article suivant Faut-il acheter pour se loger ?

(3)

">

">